Doç. Dr. Okay Çimen

GENEL BAKIŞ

Tanım

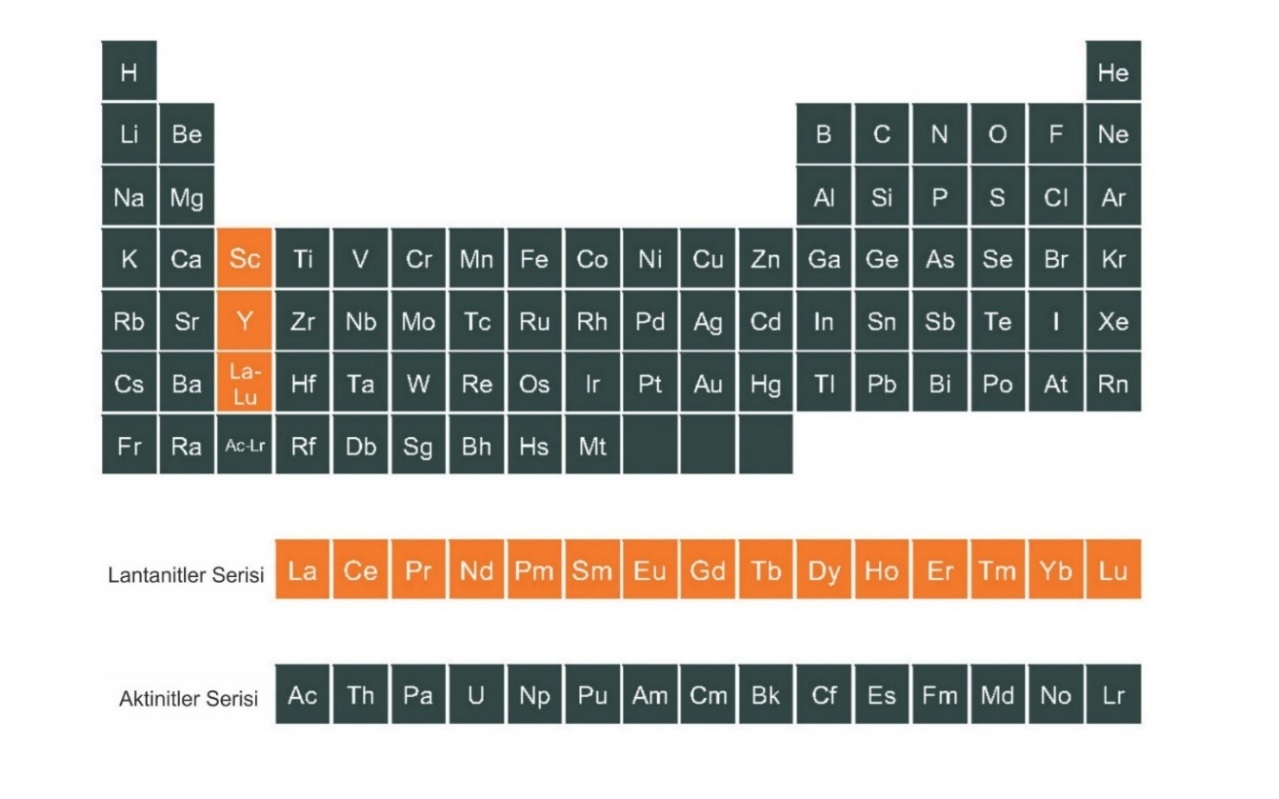

Nadir Toprak Elementleri (NTE) kimyasal tabloda atom numaraları 57 ile 71 arasında değişen 15 adet element (lantanitler serisi: lanthanum (La), seryum (Ce), praseodimiyum (Pr), neodimiyum (Nd), prometyum (Pm), samarium (Sm), evropiyum (Eu), gadolinium (Gd), terbiyum (Tb), disprosyum (Dy), holmiyum (Ho), erbiyum (Er), tulyum (Tm), iterbiyum (Yb) ve lutesyum (Lu)) olarak yer almaktadır. Ayrıca, Uluslararası Saf ve Uygulamalı Kimya Birliği (IUPAC) tarafından skandiyum (21) ve itriyum (39) da benzer kimyasal özellikleri nedeniyle bu element grubuna dahil edilmiştir (Şekil 1). Bu elementler tipik olarak elektron konfigürasyonu ve atomik ağırlıkları nedeniyle hafif nadir toprak elementleri (HNTE, La, Ce, Pr, Nd, Sm, Eu) ve ağır nadir toprak elementleri (ANTE, Gd, Tb, Dy, Ho, Er, Tm, Yb, Lu) gruplarına ayrılmaktadır. Ayrıca bazı çalışmalarda ise Sm, Eu ve Gd orta nadir toprak elementleri (ONTE) olarak sınıflandırılmaktadır.

Stratejik rolü

NTE’ler eşsiz kimyasal ve fiziksel özellikleri nedeniyle savunma sanayi, yenilenebilir enerji altyapısı, güneş panelleri, elektrikli araçlar, bilgisayarlar ve akıllı telefonlar gibi yüksek teknoloji endüstrileri için stratejik ve kritik bileşenlerdir (Goodenough vd. 2018). Amerikan Jeolojik Araştırmalar Merkezi (USGS, 2025) tarafından yayınlanan bir raporda, 2024 yılı için Amerika Birleşik Devletleri’nin NTE ithalatı 170 Milyon USD olarak gerçekleşmiş ve kullanım alanları; %75 katalizör, %5 seramik ve cam, %5 metalürji uygulamaları ve alaşımlar, %5 parlatma ve %10 diğer alanlar olarak rapor edilmiştir. Örneğin, Nd, Dy ve Pr genellikle rüzgâr tribünleri, hard diskler ve elektrikli araç motorlarındaki yüksek-dayanımlı mıknatıslarda kullanılmaktayken, Eu, Y, Tb, La ve Ce ise fosfor tabanlı floresan ışıklandırmada, akıllı telefonların ekranlarında ve bataryalarda kullanılan kritik elementlerdir (Guyonnet vd., 2015; Goodenough vd. 2018). Bu nedenle, son on yılda, NTE’ler ileri teknoloji ürünlerinde artan talep nedeniyle (her yıl için %5-10 oranında artış) kritik bir hammadde kaynağı haline gelmiştir (Massari ve Ruberti, 2013).

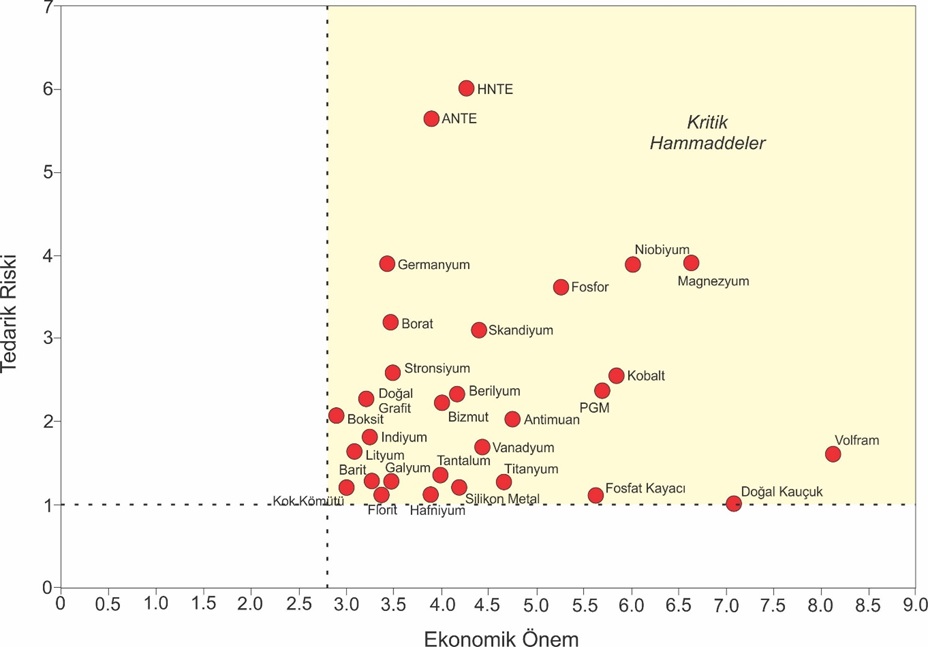

NTE’lerin nadir olarak isimlendirilmelerinin esas nedeni ise yer kabuğunda bulunan düşük konsantrasyonlarından ziyade zenginleştirme ve saflaştırma işlemlerinde karşılaşılan zorluklar nedeniyledir. Yapay olarak üretilen ve radyoaktif bir element olan Pm haricinde diğer NTE’lerin doğal olarak yer kabuğunda bulunma oranlar 0.3 ppm ile 63 ppm arasında değişmekte ve yüksek ergime sıcaklıkları (798oC-1663oC) dikkat çekmektedir (EuRare, 2018). Günümüzde ileri teknolojinin vazgeçilemez bileşenleri olan NTE’ler nispeten yüksek ekonomik değeri ve çok daha önemlisi yüksek tedarik riski nedeniyle stratejik bir hammadde kaynağı pozisyonundadır. Şekil 2’de Avrupa Komisyonu tarafından 3’er yıllık periyotlar halinde ve sonuncusu 2023 yılı içerisinde Kritik Hammaddeler Raporu’nda NTE’lerin daha önceki raporlarda olduğu gibi en fazla tedarik riski olan kritik hammaddeler sınıfında yer aldığı görülmektedir.

Tedarik riski

Günümüzde uluslararası pazarda NTE tedariğinin yaklaşık %70’i Çin tarafından kontrol edilmektedir (Statista, 2024) ve bu durum zaman zaman ileri teknoloji üreten kullanıcılar ve ülkelere karşı ekonomik bir silaha dönüşebilmektedir. Çin’in tekelinde bulunan uluslararası NTE hammadde zincirindeki tedarik riski problemi son 25 yıl içerisinde somut örnekler ile ortaya çıkmıştır.

Örneğin, 2010 yılında Çin ile Japonya arasında yaşanan bir siyasi gerginlik sonrası, Çin tarafından NTE ihracatı aniden durdurulmuş ve eş zamanlı olarak diğer teknoloji üreten ülkelere de (örn. ABD, AB, Güney Kore) kota uygulamasına gidilmiştir. Bu hamle uluslararası piyasada NTE tedarik güvenliği konusunda bir panik oluşmasına neden olmuştur. Bahsi geçen ve kritik sektörlerde NTE’lere hammadde olarak bağımlı durumda bulunan bu ülkeler tarafından Dünya Ticaret Örgütü’ne yapılan şikayetler Çin tarafından NTE üretimindeki çevresel etki problemleri ve iç pazardaki tüketim ihtiyacı öne sürülerek uzun bir süre sonuçsuz bırakılabilmiştir. Bu beklenmedik gelişme ile tedarik zincirindeki problem karşısında NTE fiyatları uluslararası pazarda çok ciddi oranda artış göstermiş ancak diğer ülkelerin ve özel sektör bileşenlerinin pazara girmesini engellemek adına Çin tarafından 2012 yılında tekrar NTE ihracatı eski fiyatlar üzerinden normale döndürülmüştür. Bu artışa en somut örnek olarak aynı yıl içerisinde Disprosyum (Dy) oksit kilogram fiyatı 2008 yılındaki fiyatına kıyasla %2000 oranında çok ciddi bir artış göstermiştir (Bloomberg, 2017). Bu olumsuz gelişmenin akabinde, Almanya, Rusya, Güney Kore ve Japonya gibi teknoloji üreten çok sayıda ülke, NTE tedarik zinciri üzerinde yeni stratejiler geliştirmek zorunda kalmış ve Çin’in dışında ciddi oranda NTE rezervlerine sahip bazı ülkeler (örn. Kazakistan, Tacikistan, Moğolistan) ile çeşitli anlaşmalar imzalamışlardır. Örneğin, 2012 yılında, bir Japon işbirliği olan Sumitomo işletme altyapısının inşa edilmesi amacıyla devlet eliyle yönetilen Kazakistan Nükleer Şirketi Kazatomprom’a yatırım yapma kararı almıştır (Reuters, 2012).

Uluslararası NTE tedarik zincirindeki potansiyel risk 2019 yılı Mayıs ayı içerisinde ABD ile Çin arasında yaşanan ticaret savaşları esnasında ikinci defa gündeme gelmiştir. Çin Devlet Başkanı Xi Jinping NTE ve NdFeB mıknatıs üreten bir fabrikayı ziyaret etmiş ve bu hamle uluslararası piyasalar tarafından ABD’ye karşı NTE ihracatında olası bir kısıtlamaya gidilebileceği şeklinde algılanmıştır. Bu olay sonrasında da NTE fiyatları bir hafta içerisinde yaklaşık iki katı oranında artış göstermiştir. Sonrasında ise ABD ile Çin arasında yürütülen müzakereler sonucunda NTE’lerin koz olarak kullanılmasına gerek duyulmamış ancak Çin tarafından ihtiyaç halinde politik bir güç unsuru olarak kullanılabileceği tekrar doğrulanmıştır. Son olarak yine Kovid-19 pandemisi süresince NTE ihracatında aksamalar meydana gelmiş (Çin’in ihracatı yaklaşık %70 oranında düşmüştür) ve böylesi stratejik bir hammaddeye ait tedarik zincirinin tek bir ülkenin hakimiyetinde olmasının teknoloji üreten veya üretmeye aday diğer ülkeler için riskli bir durum olduğu tekrar ortaya çıkmıştır. Tüm bu yaşanan olaylar teknoloji üreten ve üretmeye aday olan ülkelere kendi ulusal NTE tedarik zincirlerini güvenilir ve kesintisiz şekilde kurmaları gerektiği zorunluluğunu açıkça göstermiştir.

Batılı ülkelere kıyasla Çin’deki karar vericilerin yüksek farkındalık seviyesi, yüksek orandaki rezervler, düşük maliyetli sarf malzeme ve işgücü ile çevresel regülasyonların zayıf oluşu son 40 yıl içerisinde Çin’i NTE pazarında lider ülke pozisyonuna getirmiştir. 1985 yılına kadar büyük oranda ABD’nin kontrolünde olan NTE üretimi burada bahsedilen nedenlerden kaynaklı ve ihracat vergisinde yapılan indirimler ile Çin’in hakimiyetine geçmiş ve halen büyük oranda bu tekel pozisyonu devam etmektedir. Günümüzde pek çok kritik sektör ve özellikle savunma sanayinin NTE’lere olan bağımlılığı dikkate alındığında uluslararası pazarda tek bir ülkenin hakimiyeti aynı zamanda tedarik riski problemini de beraberinde getirmektedir. Yukarıda da örnekleri ile özetlendiği gibi NTE ihracatında Çin tarafından yapılacak olası bir kısıtlama teknoloji üreten ülkelerdeki ciddi ticaret hacimlerine sahip ekonomik sektörlerde üretimin aksamasına neden olabilme potansiyelini taşımakta ve aynı zamanda bu durum Çin’e uluslararası alanda ciddi bir ekonomik ve siyasi güç sağlamaktadır. Tüm bu hususlar ve savunma sanayindeki üretim faaliyetlerinin NTE’lere olan bağımlılığı birlikte değerlendirildiğinde tedarik zincirindeki riskler bu hammaddeye bağımlı olan ülkeler için ulusal güvenlik problemi haline dönüşebilmektedir.

Dünya genelindeki son gelişmeler

Son yıllarda ABD ve Avustralya’nın öncülük ettiği ikili işbirlikleri kapsamında ulusal NTE tedarik zinciri kurulması çalışmaları dünya genelinde hızlandırılmıştır (Cebe vd. 2020). Örneğin, 15 yıl önce Çin’in NTE üretimindeki pazar hakimiyeti %90 seviyelerinde iken günümüzde bahsi geçen ülkelerin pazara girmesi ile bu rakam %70 bandına çekilebilmiştir. Ancak halen NTE’lerin saflaştırılarak oksit ve metal formlarının elde edildiği ülke pozisyonunda büyük oranda Çin pazar hakimiyetini korumaya devam etmektedir (%86). İkinci sırada her ne kadar Avustralya yer alsa da bu ülkeden tedarik edilen konsantre halindeki hammaddenin zenginleştirilip saflaştırılma işlemleri Malezya’da gerçekleştirilmektedir. Yine Kanada bu işlemler için Güneydoğu Asya ülkesi olan Laos’u tercih etmiştir. Esasında Çin’i takiben Avustralya, Kanada, Vietnam, Brezilya, Rusya ve Hindistan gibi ülkeler de büyük oranda NTE rezervlerine sahip olmalarına rağmen endüstriyel anlamda zenginleştirme ve saflaştırma işlemleri yukarıda bahsedilen sınırlı sayıda ülke tarafından yürütülmektedir. Bunun temel nedenleri olarak yukarıda bahsedildiği gibi ana hatları ile çevresel regülasyonların zayıflığı, ucuz işgücü ve ucuz sarf malzeme giderleri gösterilebilir. Ancak yukarıda ifade edildiği gibi NTE’lere hammadde olarak bağımlı olan stratejik sektörlerdeki çok yüksek boyuttaki ticaret hacimleri ve ulusal güvenlik problemi oluşturması gibi faktörler dikkate alındığında teknoloji üreten veya üretmeye aday tüm ülkeler NTE’lerin saflaştırma işlemlerinin de ya kendi sınırları içerisinde ya da güvenilir bir ortak ile yapılması yönünde bazı hamleler yapmak durumunda kalmıştır.

Buna en belirgin örnek olarak halihazırda ABD ile Avustralya ortaklığı ile yürütülen “USA Rare Earths” projesi gösterilebilir. Yine bununla beraber Nebraska, Wyoming ve Teksas bölgelerindeki hammaddenin proses edilmesi için Alaska, Teksas ve Kaliforniya’da tesisler kurulmaktadır. ABD tüm bu çalışmalar esnasında güvenilir ortak olarak gördüğü Avustralya, Kanada, Japonya ve Birleşik Krallık ile ikili işbirliği geliştirme çalışmalarını hızlandırmış durumda ve gerekli yasal düzenlemeleri yapmaktadır. Yine Kanada tarafından “Saskatchewan Araştırma Konseyi” aracılığı ile NTE üretim tesisi kendi sınırları dahilinde 2024 yılı içerisinde faaliyete geçirilmiştir. Japonya ise bir yandan yerli hammadde kaynakları üzerindeki Ar-Ge faaliyetlerini hızlı bir şekilde sürdürürken diğer taraftan da halihazırda ihtiyaç duyduğu NTE ithalatını güvenceye almak adına Avustralyalı şirket Lynas ile 2011 yılında imzalamış olduğu ortaklığın ticaret hacmini yükseltme kararı almıştır. Pazarda Çin dışında en etkili aktörlerden biri pozisyonunda bulunan Lynas şirketi yaklaşık 1/3 oranındaki NTE üretimini doğrudan Japonya’ya ihraç etmektedir. Japonya ise JOGMEC (Japan Oil, Gas and Metals National Corporation) aracılığı ile 2011 yılında Lynas’a yapmış olduğu yatırım ile bu şirketin ayakta kalmasını sağlamış ve günümüzde de doğrulandığı gibi stratejik önemde bir hamle yapmıştır. Buna karşın örneğin ABD’deki şirket Molycorp 2014 yılında iflas etmiş olup 2017 yılında yeniden açılmıştır. Bu tesis 2023 yılına kadar NTE konsantresi üretirken 2024 yılı itibari ile proses işlemlerine de başlamıştır (USGS, 2025). Yine benzer şekilde bazı Kanadalı şirketler bünyelerinde NTE ruhsat alanları bulundurmalarına rağmen uluslararası piyasaya girme noktasında çeşitli zorluklar yaşamaktadır. Dolayısı ile Çin istediği zaman uluslararası NTE pazarındaki fiyatları birden aşağı çekerek ve manipüle ederek özel sektörün bu alana yatırım yapmasını ciddi seviyede engellemiştir. Bu gelişmelere ilaveten Güney Kore ile Avustralya arasında yine NTE’lerin yüksek kalite ve saflıkta üretimi noktasında Dubbo Projesi aracılığı ile ortak Ar-Ge faaliyetleri ve pilot tesis seviyesinde üretim çalışmaları yürütülmektedir. Benzer şekilde %90 oranında Çin’e bağımlı olan Hindistan ise yine Avustralya ile ikili işbirliği çalışmalarını hızlandırmıştır. Burada dikkat çeken husus ise bahsi geçen ülkeler tarafından Avustralya’nın güvenilir bir ortak olarak tercih edilmesi ve NTE’ler hakkındaki tecrübe ve kapasiteleri dikkate alınarak gerekli finansman desteğinin Avustralyalı şirketlere sağlanmasıdır (Cebe vd. 2020).

Avrupa Birliği’ndeki durum

Ülkemizi gerek coğrafik gerekse stratejik ilişkiler noktasında yakından ilgilendiren Avrupa Komisyonu, güvenli bir NTE tedarik zincirinin kurulması amacıyla Avrupa Nadir Toprak Elementleri Yetkinlik Ağı’nı (ERECON) kurarak bu konuda uzman ve araştırmacıları bir araya getirmiştir. Uluslararası pazara giren NTE’lerin çok büyük oranda Çin tarafından işletilmesi nedeniyle Avrupa Komisyonu tarafından NTE’ler tedariki yüksek riskli olan kritik hammaddeler olarak tanımlanmıştır (Wübbeke, 2013; Goodenough vd. 2018). Bu nedenle, Avrupa’daki NTE endüstrisinin geliştirilmesi amacıyla 2014-2018 yılları arasında EuRARE projesi desteklenmiştir (Bkz. www.eurare.eu). Ayrıca, Fransız Ulusal Araştırma Ajansı (ANR) tarafından Avrupa’daki NTE akışının ve stoklarının izlenmesi amacıyla da ASTER projesi desteklenmiştir. EuRARE projesi temel olarak Avrupa’daki NTE cevherleşme sahalarının potansiyellerinin değerlendirilmesini ve bu NTE sahaları için yeni, etkili ve sürdürülebilir kazanım metotlarının geliştirilmesini amaçlamıştır. Bunun dışında, SosRARE, SCALE, EREAN, HiTech AlkCarb gibi benzer amacı taşıyan projeler de Avrupa Birliği’nin Ufuk 2020 Programı kapsamında desteklenmiştir (Bkz. www.eurare.org).

AB fonları tarafından 2014-2018 yılları arasında desteklenen “EuRare” başlıklı proje kapsamında AB içerisindeki NTE pazarı hakkında ayrıntılı bilgiler sunulmuştur. Avrupa’daki NTE pazarı kompleks halde bulunan NTE bileşiklerinden NTE üretimi aşamasında olup, üretilen yüksek katma değerli ürünlerde ilgili talebi karşılamak için tamamı ile NTE’lerin ithalatına bağımlı durumundadır. 2000-2015 yılları arasında 15 yıllık bir zaman diliminde NTE ürünlerinin ithalatı 27.290 ton seviyesinden 12.000 ton seviyesine gerilemiş olup, bu durum Çin’deki artan ve NTE kullanan ürünlerin geliştirilmesine bağlanmıştır. AB ihtiyaç duyduğu NTE ürünlerinin çoğunu Çin, ABD ve Rusya’dan tedarik etmektedir ve bunların arasında Çin en büyük tedarikçi pozisyonundadır. Ancak 2000-2015 yılları arasında AB, NTE ithalatını Çin’den daha fazla oranda ABD’den gerçekleştirilmiştir. ABD’de bulunan Mountain Pass sahasından temin edilen kompleks haldeki NTE bileşikleri Estonya’da bulunan Silmet zenginleştirme tesisine getirilmiştir. Ancak bu ithalat 2015 yılında Mountain Pass’teki tesisin kapatılması ile kesilmiştir. Son dönemdeki elde edilen veriler, Rusya’dan temin edilen NTE ürünlerinde artışın olduğunu göstermekte olup, az oranda da olsa Hindistan, Vietnam, Malezya, Brezilya ve Avustralya gibi ülkelerden de ithalat yapılmaktadır. AB’deki NTE ürünlerinin ithalatı büyük oranda seryum bileşikleri ile seryum dışındaki organik/inorganik kompleks NTE bileşikleri tarafından domine edilmektir. Buradan temin edilen kompleks bileşikler AB içerisindeki henüz küçük çaplı NTE zenginleştirme tesislerinde (Solvay-Fransa ve Silmet-Estonya) proses edilmektedir. Ancak AB’deki üretim endüstrisi tarafından ihtiyaç duyulan saf haldeki NTE metalleri ve kompleks NTE bileşiklerinin birincil tedarikçisi pozisyonunda Çin bulunmaktadır. AB tarafından ithal edilen NTE ürünlerinin çoğunluğu cam üretiminde (%19), otomotiv katalizörlerinde (%27) ve akışkan katalitik parçalama (%16) sektörlerinde kullanılmaktadır. Geriye kalan %38’lik pazar payı ise metalürji, seramik, batarya, mıknatıs, fosfor, pigment ve parlatma sektörleri arasında hemen hemen eşit oranlarda paylaşılmaktadır (Machacek ve Kalvig, 2016). AB tarafından üretim yapılan bu sektörlerdeki büyük oranda Çin’e bağımlılık devam etmekte olup, AB için güvenilir ve kesintisiz bir NTE tedarik zincirinin kurulabilmesi adına Ar-Ge faaliyetleri devam etmektedir. EuRARE projesi temel olarak Avrupa’daki NTE cevherleşme sahalarının potansiyellerinin değerlendirilmesi ve bu NTE sahaları için yeni, etkili ve sürdürülebilir kazanım metotlarının geliştirilmesini amaçlamıştır. Bunun dışında, SosRARE, SCALE, EREAN, HiTech AlkCarb gibi benzer amacı taşıyan projeler de Avrupa Birliği’nin Ufuk 2020 Programı kapsamında desteklenmiştir (Bkz. www.eurare.org sayfasındaki faydalı linkler).

Yine son dönemde Avrupa Komisyonu tarafından güncellenmiş kritik hammaddeler raporu yayınlanmış (EC, 2023) ve NTE’ler en yüksek seviyede tedarik riski bulunan hammaddeler olarak tanımlanmaya devam etmiştir. Buna ilaveten yine güncel bir gelişme olarak “European Raw Materials Alliance” isminde bir birlik kurulmuş ve bu birliğin AB içerisinde üretim faaliyetleri bulunan yenilenebilir enerji, savunma ve uzay sektörleri için güvenilir NTE ve NdFeB mıknatıs tedarik zinciri kurulması amacıyla ilgili paydaşları bir araya getireceği duyurulmuştur (Bkz. https://erma.eu). Yine kritik hammaddeler özelinde projelerin desteklenmesi amacıyla “EIT RawMaterials” isimli bir fon mekanizması (600 milyon avro) kurulmuştur ve hali hazırda 180’den fazla ortağı bir araya getirmiştir (Bkz. https://eitrawmaterials.eu/).

DÜNYADA ÜLKELERİN NADİR TOPRAK ELEMENTLERİ ÜRETİM VE TÜKETİM KAPASİTELERİNİN DURUMU

Üretim durumu

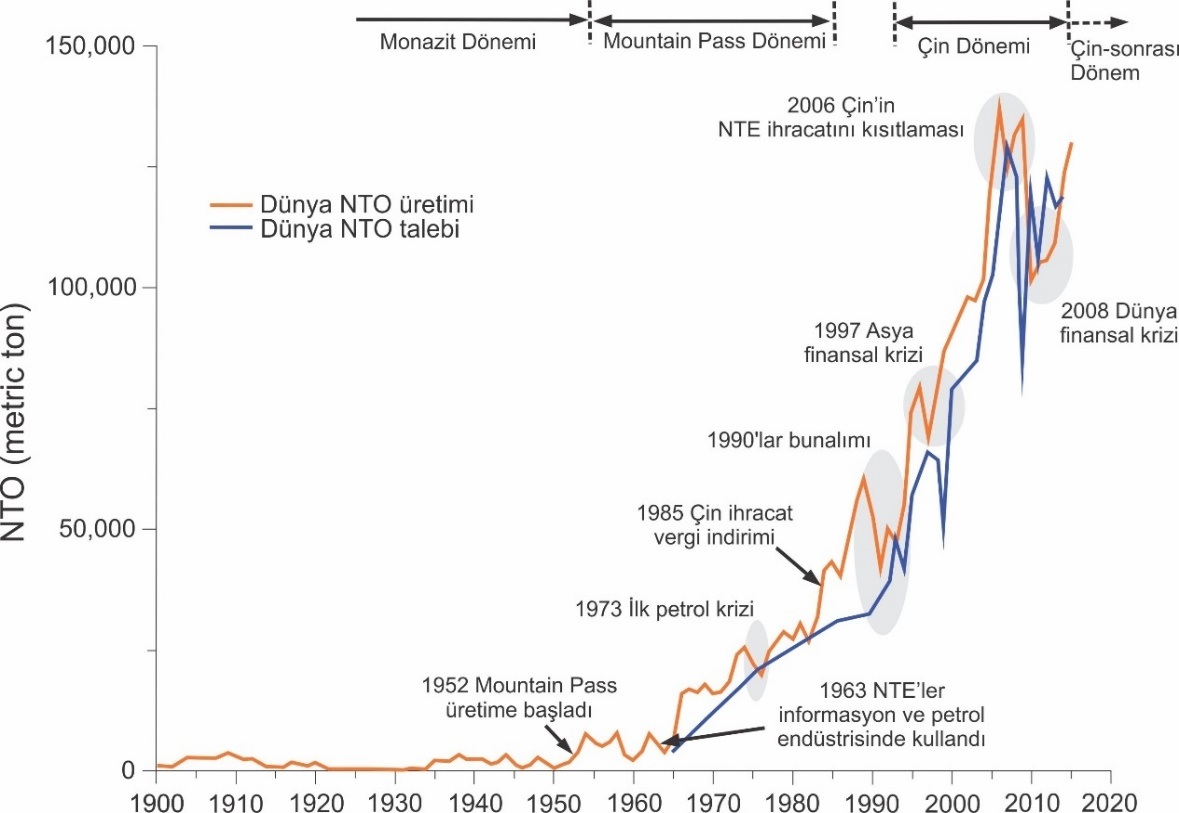

Yüksek teknolojinin kritik hammadde kaynağı pozisyonunda bulunan NTE’lere olan talep yaklaşık son 57 yıl süresince hızlı bir şekilde artış göstermektedir (Şekil 3). NTE’ler ilk olarak 1963 yılında enformasyon ve petrol endüstrisinde kullanılmıştır. Bu tarihten itibaren 1990’larda meydana gelen ekonomik bunalımı, 1997 Asya finansal krizi ve 2008 dünya finansal krizi dışında yüksek teknoloji ve endüstriyel uygulamalarının günlük hayatımızda yaygınlaşması ile doğru orantılı olarak düzenli bir artış göstermiştir. 1985 yılına kadar NTE üretiminde hâkim ülke pozisyonunda ABD bulunuyorken bu tarih sonrasında Çin’in NTE endüstrisine yaptığı yatırımlar ve ihracatında uyguladığı indirimler ile üretim ve pazar hakimiyeti Çin’in kontrolüne geçmiştir. Özellikle 2006 ve 2010 yıllarında Çin tarafından uygulanan ihracat sınırlaması ile NTE’lere olan talep uluslararası piyasada ciddi derecede artış göstermiştir (Zhou vd. 2017).

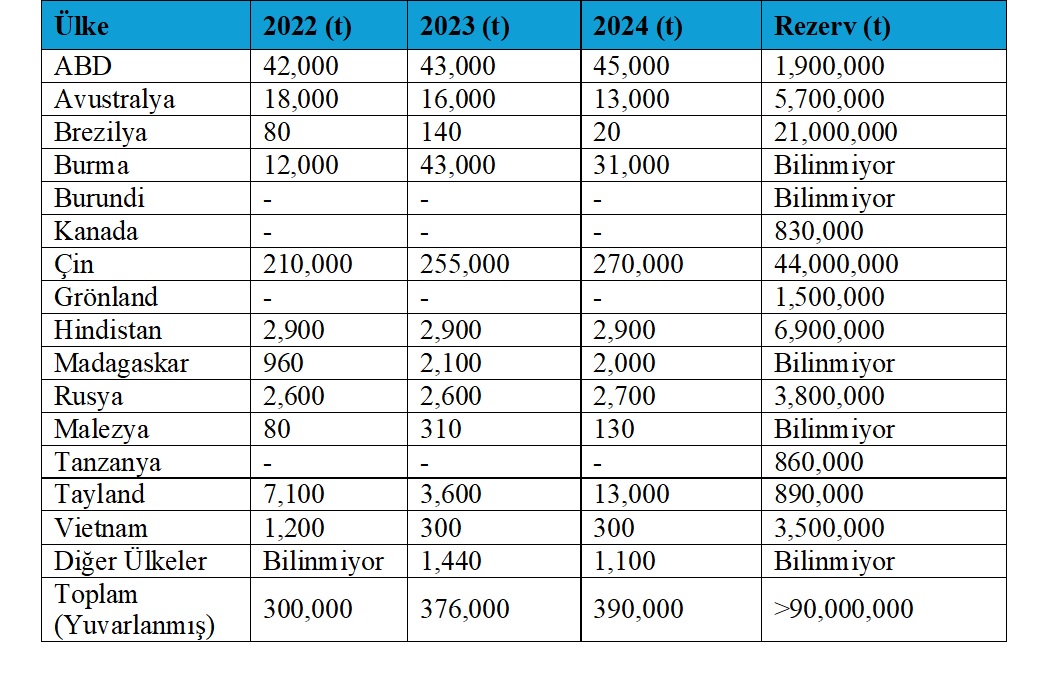

Tablo 1’de ise 2022, 2023 ve 2024 yıllarına ait global ölçekte ülkelerin yaptığı üretim ve sahip oldukları rezerv miktarları sunulmuştur. Burada açık şekilde görüldüğü üzere bahsi geçen yıllarda Çin’in gerek rezerv miktarı gerekse üretim oranları noktasında açık ara liderliği devam etmektedir. 2017 yılında uluslararası pazarda Çin’in NTE üretimi dünya genelindeki toplam NTE üretiminin %79 oranında iken 2018 ve 2019 yıllarında bu oran sırasıyla %63 ve %62 şeklinde gerçekleşmiştir (USGS, 2020). Bu düşüşteki temel nedenler NTE rezervlerine sahip diğer ülkelerin de uluslararası pazara girme ve kendi ulusal NTE tedarik zincirlerini kurma çalışmaları olarak gösterilebilir. Özellikle ABD’de 2018 ve 2019 yıllarında sırasıyla 18.000 ve 29.000 t NTE üretimi gerçekleşmiştir. Bu rakam Tablo 1’de görüldüğü gibi 2022-2024 yılları arası ortalama 43.000 t seviyelerine gelmiştir. Esasında ABD bu üretimi Mountain Pass bölgesinden konsantre cevher olarak gerçekleştirmiş ve saflaştırma prosesleri için Çin’e göndermek durumunda kalmıştır. Yine az miktarda da olsa Hindistan 2017 yılına kıyasla 2018 ve 2019 yıllarında üretimini yaklaşık %50’nin üzerinde artırmıştır. 2024 yılında ise benzer seviyede devam etmektedir. Yine son yıllarda Madagaskar’da üretim yapılmaya başlanmıştır. Yine Tablo 1’de görüldüğü üzere Kanada, Grönland ve Tanzanya gibi ülke ve bölgelerde ciddi NTE rezervleri bulunmasına rağmen henüz NTE üretimi gerçekleşmemiştir.

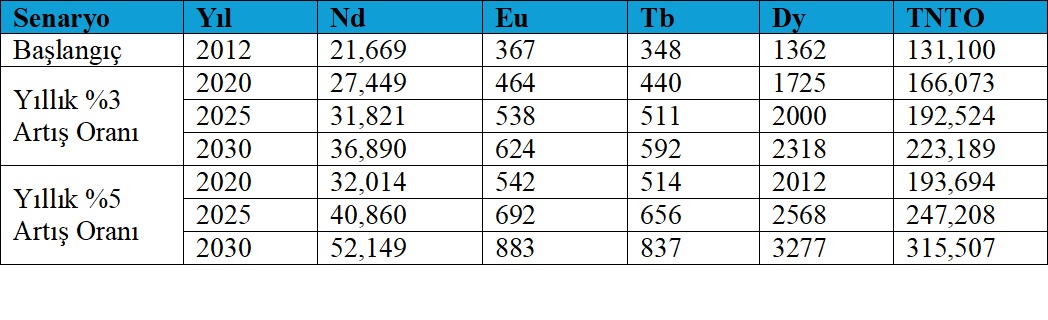

2017 yılında yapılan bir projeksiyon çalışmasına göre NTE’lerin yüksek teknolojide artan kullanım miktarları ve buna dayalı oluşturulan tahmini artış oranları dikkate alındığında önemli katma değerli ürünlerin bileşenleri olan Nd, Eu, Tb, Dy ve toplam NTE oksit üretim miktarlarında ile 2025 ve 2030 yıllarında da ciddi artışlar söz konusu olacağı tahmin edilmiştir (Tablo 2). 2025 yılı itibari ile geldiğimiz noktada yapılan projeksiyondan çok daha fazla oranda bir üretim artışı gerçekleşmiştir ve hatta 2030 yılındaki projeksiyon rakamlarını dahi geçmiştir (Tablo 1).

Tüketim ve gelecekteki talep durumu

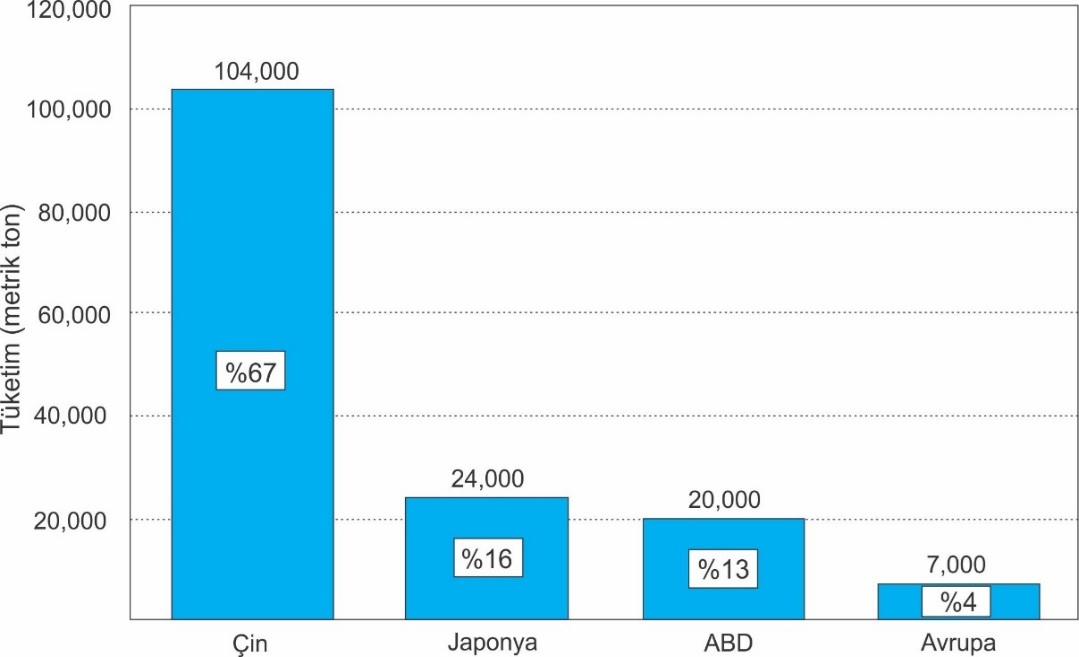

Şekil 4’de sunulan 2016 yılına ait global ölçekte NTE tüketim verilerine dikkatle bakıldığında Çin tüketim oranlarında da %67’lik payı ile ciddi bir fark ile ön sırada yer almaktadır. Çin’i daha düşük oranlarda diğer teknoloji üreten ülkeler olan Japonya (%16), ABD (%13) ve Avrupa ülkeleri (%4) takip etmektedir. Buradan çıkarılması gerekilen en önemli sonuç ise Çin’in sadece hammadde üretim pazarına hakimiyeti değil aynı zamanda hammaddeyi ilgili stratejik sektörlerde kullanarak yüksek katma değere dönüştürmesidir. Çin’in ekonomik olarak asıl geliri bu şekilde sağladığı düşünülmekte ve kendi kullanımı dışında gerçekleştirdiği hammadde arzını da gerek diğer oyuncuların piyasaya girmesini engellemekte gerekse uluslararası politik bir güç olarak kullanmak amacıyla gerçekleştirdiği şeklinde yorumlanabilir.

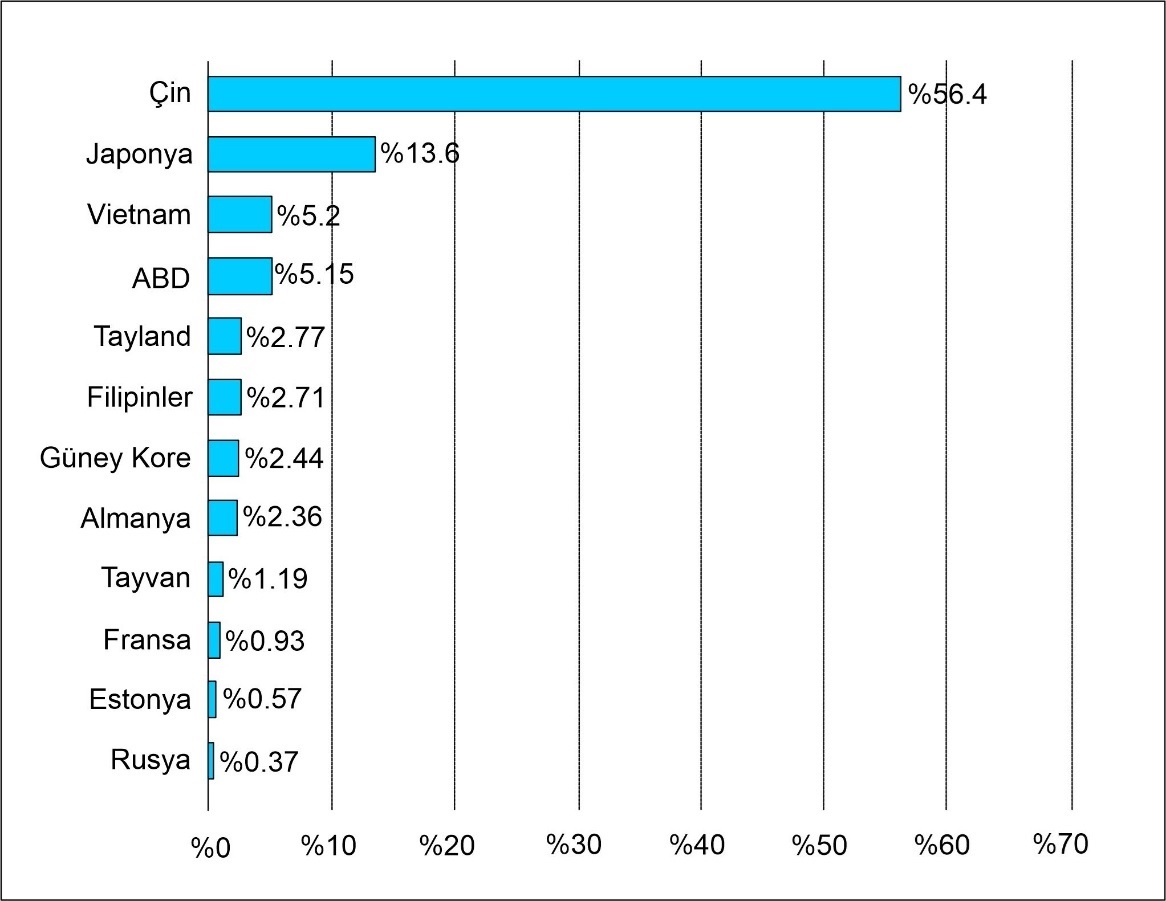

Şekil 5’te ise 2023 yılına ait ithalat payları görülmektedir. 2016 yılına benzer şekilde NTE’lerin yine en yüksek miktarda sırasıyla Çin, Japonya ve ABD tarafından kullanıldığını görülmektedir. Önemli bir farklılık olarak Vietnam, Tayland, Filipinler ve Güney Kore’nin önemli sayılabilecek oranlarda NTE ithalatı yaptığı belirlenmiştir. Teknoloji üreten ülkelerin NTE’lerin ana ithalatçısı ve tüketicisi olduğu görülmektedir.

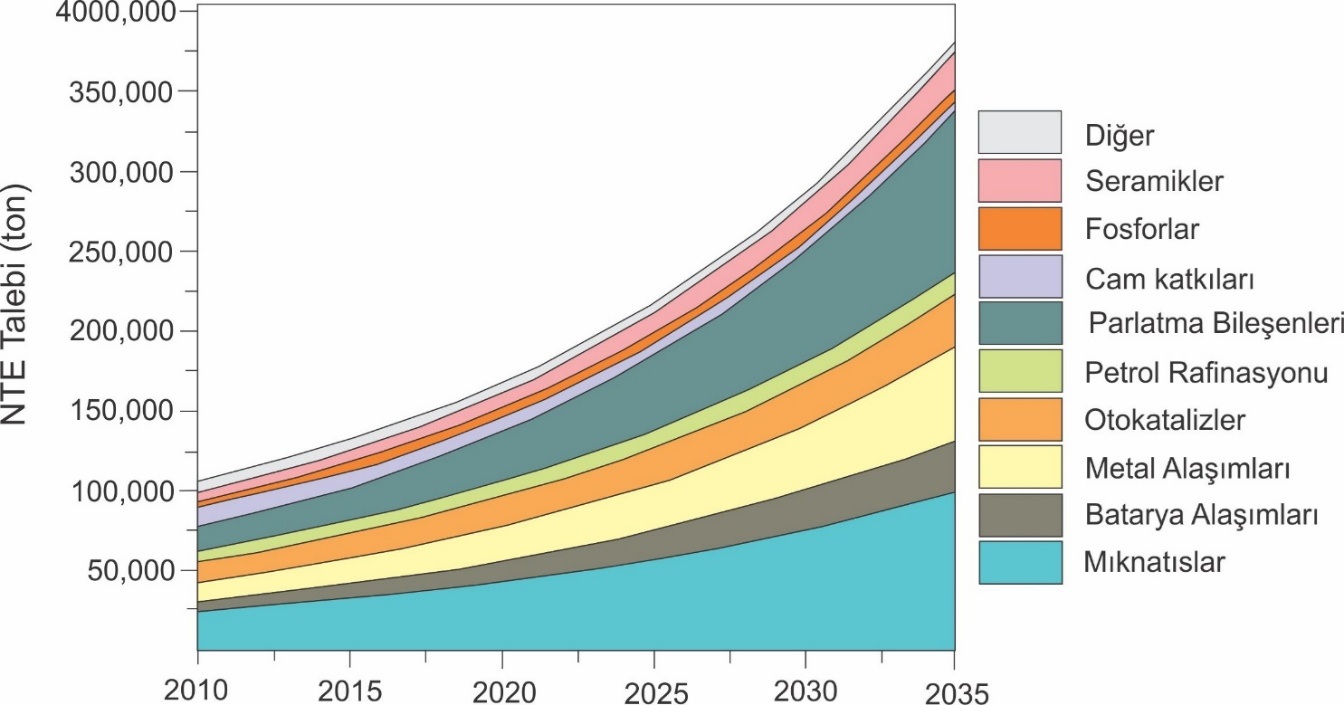

NTE’lerin mıknatıslar, batarya alaşımları, metal alaşımları, oto katalizörler, petrol rafinasyonu, parlatma bileşenleri, cam katkıları, fosforlar ve seramikler gibi yüksek ticaret hacimlerine sahip sektörlerdeki kullanım oranlarının 2035 yılına kadar doğrusal olarak artış göstereceği ve buna bağımlı olarak da talebin sürekli oranda artacağı düşünülmektedir (Şekil 6). Örneğin 2012 yılında yapılan bu projeksiyon geçtiğimiz yıllarda gerçekleşen reel talep miktarları ile uyumlu seyretmiştir. Buna göre toplam NTE talebinin 2035 yılına kadar 400.000 ton seviyelerine yaklaşacağı öngörülmektedir. Bu artan talep içerisinde ise en yüksek ihtiyaç miktarlarının mıknatıs ve parlatma bileşenleri sektörlerinde olacağı düşünülmektedir (Şekil 6).

2030 yılına kadar sürekli bir artış göstereceği planlanan yenilenebilir enerji altyapıları, rüzgâr tribünleri, güneş panelleri ve elektrikli araçlar gibi sektörlerde NTE’lere olan talep özellikle artış gösterecektir (Şekil 7). NTE’ler arasında ise özellikle NdFeB mıknatıslarının yapımında kullanılan Nd ve Dy elementlerine artan talebin ciddi seviyelere ulaşacağı ve hatta tedarikinde yaşanacak problemler nedeniyle arz kesintisi olacağı öngörülmektedir (Adamas Intelligence, 2019). Burada da açıkça görüldüğü üzere yapısında bahsi geçen bu elementleri ihtiva eden NTE cevherleşme sahaları özellikle irdelenmeli ve geri dönüşüm ile kazanım çalışmaları hızlandırılmalıdır. Şekil 7’de görüldüğü üzere elde edilen Nd, Dy, Pr ve Tb gibi NTE’lerin içerisinde özel bir pozisyona sahip elementler uluslararası pazara arz edilmek yerine iç pazarda gerçekleştirilecek yüksek katma değerli ürün geliştirme faaliyetlerinde kullanılmalıdır.

Nadir toprak elementleri fiyatlarının gelişimi

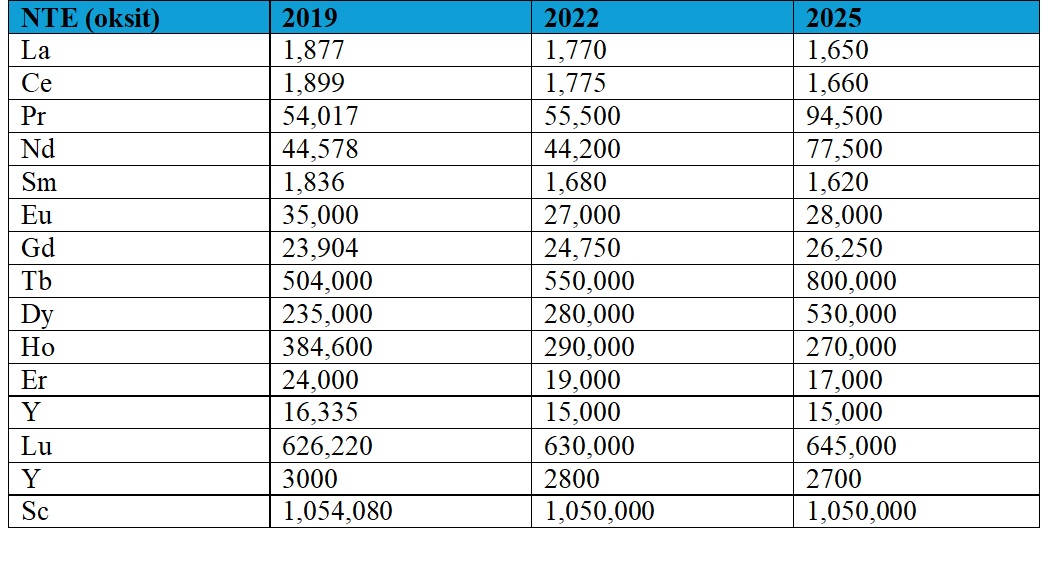

Tablo 3’de NTE oksit fiyatlarının 2019 yılındaki durumları ve 2022 ile 2025 yıllarında bu fiyatların ulaşması düşünülen rakamlar sunulmuştur. Burada görüldüğü gibi kullanım alanlarının darlığı ile ilişkili arz fazlası ve jeolojik kaynaklar ile elektronik atıklardan geri dönüşüm ile nispeten daha kolay temininin gerçekleştirilebildiği bazı NTE’lerin (örn. La, Ce, Eu, Y) fiyatlarında düşüş beklenirken buna karşın bazı NTE’lerde (Nd, Pr, Dy, Tb) ise gelişen teknolojilerle ilişkili arz yetersizliği ve zor teminine bağlı olarak fiyat artışları öngörülmüştür.

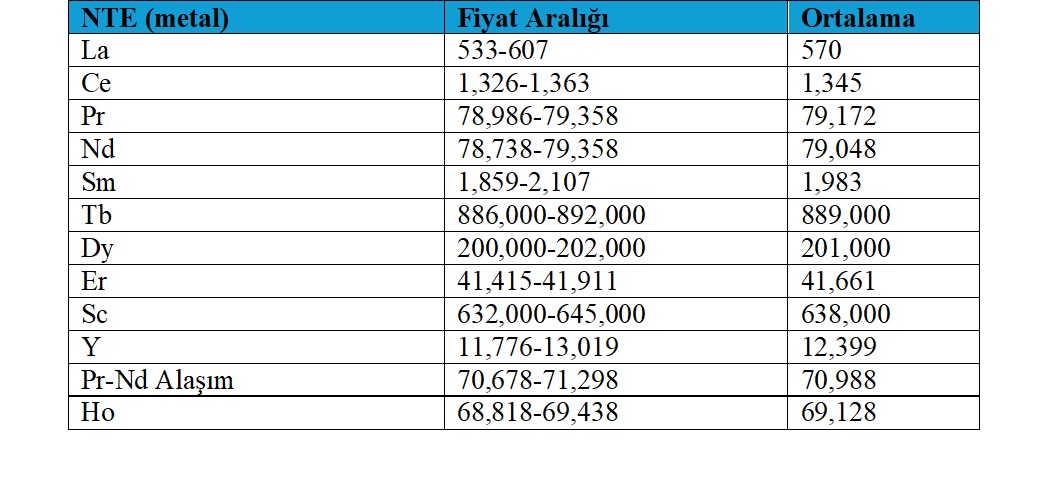

Tablo 3’de NTE oksit fiyatlarının gelişimleri sunulurken Tablo 4’te ise NTE oksit fiyatlarına ait güncel veriler gösterilmektedir. 2019 yılında yapılan projeksiyon ile güncel fiyatlar karşılaştırıldığında La oksit fiyatında ciddi bir düşüş yaşanmıştır. Burada Nd oksit için beklenen fiyat aralığı gerçekleşmişken, Pr oksit fiyatı beklenenden daha az artış göstermiştir. Sm ve Tb oksit fiyatları beklenen aralıkta olmuşken, Dy oksit fiyatları beklenen kadar ciddi bir artış sergilememiştir. Er ve Y oksit fiyatları yapılan projeksiyondan çok daha fazla artış göstermiştir. Sc ve Ho fiyatlarında ise ciddi miktarda düşüş gerçekleşmiştir (Tablo 3 ve 4).

TÜRKİYE’DE NADİR TOPRAK ELEMENTLERİ YATAKLARININ DURUMU

Genel durum

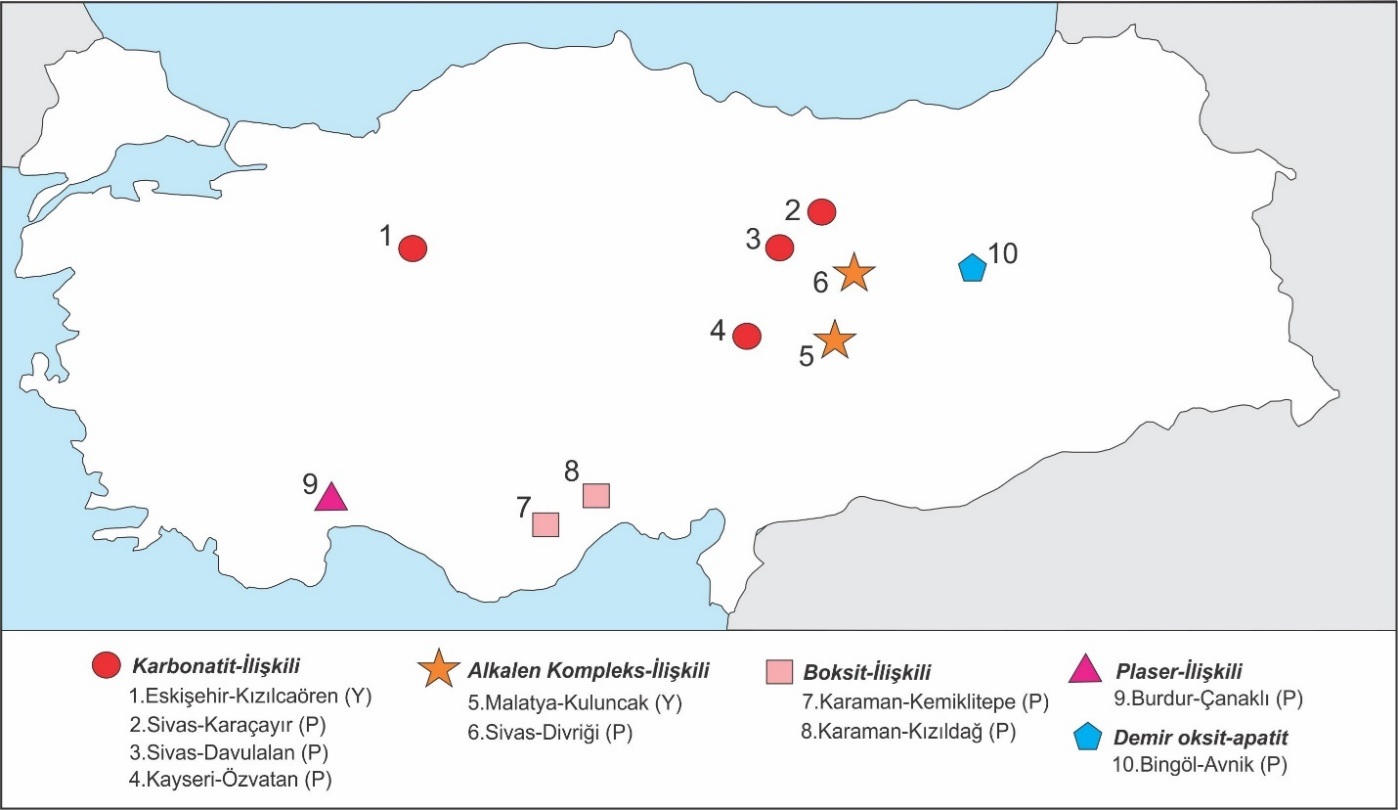

Daha önceki bölümlerde belirtildiği gibi günümüzde Çin’in NTE tedarik zinciri üzerinde tekel olması nedeniyle teknoloji üreten ülkeler (örn. AB, Japonya, ABD) tarafından çeşitli Ar-Ge projelerinin desteklenmesi ve pilot tesis kurma çalışmaları ile ulusal tedarik zincirlerinin kurulması yönünde ciddi önlemlerin alındığı gözükmektedir. Ülkemiz ciddi seviyede NTE cevherleşme sahalarına (Şekil 8) sahip olmasına rağmen, önceki çalışmalar oldukça sınırlıdır. Ancak son yıllarda 11. ve 12. Kalkınma Planları, 2023 Sanayi ve Teknoloji Stratejisi gibi ulusal dokümanlarımıza NTE’lerin ve stratejik hammadde kaynaklarının aranması, geliştirilmesi ve güvenilir tedarik zincirlerinin kurulması yönünde oldukça net hedefler eklenmiştir. Buna ilaveten, 26 Temmuz 2024 yılında Resmî Gazete’de “Kritik Hammadde Listesi” yayımlanmıştır. Yine 2024 yılı Ağustos ayında Sanayi ve Teknoloji Bakanlığı tarafından duyurulan “Yükselen Yenilikçi Teknolojiler” çağrısında öncelikli ürün listesine eklenmiş ve çeşitli teşvikler açıklanmıştır.

Maden Tetkik ve Arama Genel Müdürlüğü (MTA) tarafından ülke genelinde NTE arama faaliyetleri hızlandırılmış ve Malatya-Kuluncak, Sivas-Karaçayır ile Kayseri-Özvatan sahalarında ayrıntılı sondaj çalışmaları yürütülmeye başlanmış ve devam etmektedir. Yine Eti Maden İşletmeleri tarafından da Eskişehir-Kızılcaören cevherleşme alanında daha önceden 1980’li yıllarda MTA tarafından yapılmış sondajlara ilaveten çok daha ayrıntılı sondaj faaliyetleri yürütülmüştür. Elde edilen veriler ışığında Çin’den sonra dünyadaki en büyük ikinci NTE kaynak miktarının (694 Mt) bu sahada tespit edildiği doğrudan Cumhurbaşkanı tarafından kamuoyu ile paylaşılmıştır. Bu anlamda mevcut bilinen NTE cevherleşme alanlarımızda çoğunluğunda ilgili kurumlarımız tarafından arama, rezerv ve tenor belirleme çalışmaları büyük oranda tamamlanmıştır. Ancak Şekil 8’de sunulan potansiyel diğer alanlarda da benzer çalışmaların yürütülmesi gerekmektedir. Eskişehir-Kızılcaören sahasındaki cevher örneklerinden NTE’lerin fiziksel ve kimyasal yöntemler ile kazanılmasına yönelik yine MTA tarafından bazı NTE’lerin (Ce, La, Nd/Pr ve Ağır Nadir Toprak Oksitler) %99 oranında saflaştırılması gerçekleştirilmiştir. Benzer şekilde Eti Maden İşletmeleri tarafından da aynı bölgede NTE’lerin zenginleştirilip ve saflaştırılması çalışmaları yürütüldüğü bilinmektedir. Ayrıca Eti Maden İşletmelerinin pilot tesis kurma çalışmalarının da devam ettiği duyurulmuştur. Burada görüldüğü gibi NTE’lerin jeolojik kaynaklarının aranması ve cevherden zenginleştirme-saflaştırma çalışmaları ülkemizin ilgili kurumları tarafından yürütülmektedir. Yine bunlara ilaveten üniversitelerimizde de çeşitli Ar-Ge çalışmaları yürütülmüş ve yürütülmeye devam edilmektedir.

2018 yılında Cumhurbaşkanlığı Kararnamesi ile Enerji ve Tabi Kaynaklar Bakanlığı bünyesinde Nadir Toprak Elementleri Araştırma Enstitüsü (NATEN) kurulmuştur. NATEN NTE’ler ve diğer elementler konusunda ülkemizin kısa, orta ve uzun dönem politika ve stratejileri için gerekli bilgileri oluşturan, NTE ve diğer değerli elementler ve ürünlerinin elde edilmesi, bu elementlere ilişkin ürün ve teknolojilerin geliştirilmesi ve bu elementlerin gelişmiş teknolojik ürünlerde geniş bir şekilde kullanımının sağlanması amacıyla araştırmalar yürüten ve destekleyen bir araştırma enstitüsüdür (Bkz. https://naten.tenmak.gov.tr). 28 Mart 2020 tarihli Resmî Gazete‘de yayımlanan 57 sayılı Cumhurbaşkanlığı Kararnamesine göre NATEN yeni kurulan Türkiye Enerji, Nükleer ve Maden Araştırma Kurumu (TENMAK) bünyesinde faaliyetlerini sürdürmeye devam etmektedir. Bu anlamda NTE’ler gibi tematik bir araştırma konusu ile alakalı bir araştırma enstitüsünün kurulmuş olması oldukça önemlidir. Yine ülkemizdeki yükseköğretim kurumları içerisinde ilk defa Nadir Toprak Elementleri Uygulama ve Araştırma Merkezi (MUNTEAM) 2019 yılı Mart ayında Munzur Üniversitesi’nde kurulmuştur (Bkz. https://www.munzur.edu.tr). MUNTEAM; jeokimya, kimya, çevre, sağlık, metalurji-malzeme ve jeopolitik gibi son derece etkili multidisipliner araştırma programları ile faaliyetlerini yürütmektedir. Ayrıca Sanayi ve Teknoloji Bakanlığı bünyesinde bulunan Sanayi Genel Müdürlüğü’nün de NTE’lere bağımlı olunan stratejik sektörlerdeki üretim faaliyetlerinin aksamaması yönünde güvenilir tedarik zinciri kurulması yönünde ilgili raporlama ve uygulama faaliyetleri bulunmaktadır. Sanayi ve Teknoloji Bakanlığı tarafından Rekabetçi Sektörler Programı kapsamında IPA-2 döneminde “Türkiye’nin Nadir Toprak Elementlerinin Araştırma ve İnovasyon Kapasitesinin Geliştirilmesi” başlıklı Ar-Ge projesi hayata geçirilmiştir (Bkz. https://reeturkiye.com/). Bahsi geçen proje, Türkiye ve AB mali işbirliği ile desteklenen en yüksek bütçeli (14 M Avro) ikinci Ar-Ge projesi niteliğindedir. Burada Sanayi Genel Müdürlüğü nihai faydalanıcı olup MUNTEAM ve MTA ise proje ortakları pozisyonundadır. Proje kapsamında MUNTEAM ve MTA bünyesinde yüksek kapasiteli araştırma laboratuvarları kurulmuştur.

Görüldüğü gibi ülkemiz sınırları içerisinde güvenilir ve kesintisiz NTE tedarik zinciri kurulması çalışmaları TENMAK, MTA, Eti Maden, MAPEG, Sanayi Genel Müdürlüğü, TÜBİTAK-MAM gibi kamu kurumlarımız öncülüğünde ve üniversitelerimiz (örn. MUNTEAM, KTÜ Maden Mühendisliği Hydromet-B&Pm Araştırma Grubu) ile özel sektör (örn. Meta Nikel, Figes, Rumelisiad) paydaşlarının destekleri ile son dönemde hız kazanmıştır. Tüm bu gelişmeler NTE’ler üzerindeki farkındalık seviyesinin hızlı bir şekilde arttığını ve ülkemizin ilgili tüm kurum ve sektör paydaşları ile gerekli adımları atma yönündeki kararlılığını göstermektedir. Daha önceki bölümlerde de vurgulandığı gibi gelecekte sürekli olarak doğrusal bir artış gösterecek olan ileri teknoloji tabanlı üretim faaliyetleri dikkate alındığında herhangi bir uluslararası tedarik riski veya koronavirüs pandemisinde görüldüğü gibi küresel bir şok karşısında ülkemizde de üretim faaliyetlerinde bir aksama yaşanmaması amacıyla güvenilir ve kesintisiz NTE tedarik zincirini kurulması gerekmektedir. Koronavirüs sürecinde de tecrübe edildiği gibi küreselleşmenin hızla azaldığı bu dönemde herhangi bir beklenmedik olumsuz gelişme karşısında kendi kendine yetebilen bir ülke refleksi gösterebilmenin önemi bir kez daha ortaya çıkmıştır. Sınırlarımız içerisinde bir taraftan yeni arama çalışmaları yürütülürken diğer taraftan koordineli bir şekilde yakın coğrafyamızda bulunan potansiyel NTE cevherleşme alanları da dikkatle değerlendirilmeli ve ilgili arama-geliştirme faaliyetleri ikili işbirlikleri çerçevesinde daha ayrıntılı ve sistematik bir şekilde yürütülmelidir. Özellikle bulunduğumuz jeopolitik pozisyon göz önünde bulundurulduğunda ülkemiz gerçekleştireceği proaktif hamleler ile önümüzdeki süreçte uluslararası NTE tedarik zincirinde başta AB ülkeleri olmak üzere teknoloji üreten tüm ülkeler için güvenilir bir ortak olma potansiyeline fazlasıyla sahiptir.

Tüm dünya genelinde baş döndürücü şekilde hızlı gelişmelerin yaşandığı bu stratejik sektörde ülkemiz de hak ettiği pozisyonu almalı ve yerli üretim faaliyetlerini güvenceye almanın yanı sıra uluslararası gelişmeler yön verecek bir konumda bulunmalıdır. Ülkemiz sahip olduğu teknik altyapı ve uluslararası alandaki etki gücü ile bu faaliyetleri rahatlıkla yürütebilecek kapasite ve yetkinliğe sahip durumdadır.

NTE yatakları veya cevherleşme potansiyeline sahip alanlar

Şekil 8’de gösterildiği gibi ülkemiz sınırları içerisinde önemli düzeyde sayılabilecek NTE yatakları ve cevherleşme potansiyeline sahip bölgeler bulunmaktadır. Bunlar ile ilgili bilgiler aşağıda sırasıyla sunulmuştur.

1) Eskişehir-Kızılcaören: Eskişehir ili Beylikova ilçesi güneydoğusunda yer alan Kızılcaören NTE sahası ülkemizin bilinen en büyük NTE cevherleşme alanını temsil etmektedir. Bu saha 1959 yılında Th aramacılığı için yapılan havadan gama-ışını spektrometresi yardımıyla tespit edilmiştir (Gültekin vd. 2003). Cevherleşmenin tenör ve rezerv miktarı literatürde sırasıyla %2,78 ve 4,67 Mt (Ce+La+Nd+Y) olarak bilinmesine rağmen (Kaplan, 1977; Öztürk vd. 2019) Eti Maden İşletmeleri tarafından yapılan son sondaj faaliyetleri ile bu rakamların %3,14 ve 52 Mt (barit-florit-bastnazit) olduğu ifade edilmiştir. Eti Maden tarafından devam edilen güncel sondaj faaliyetleri sonrasında ise 694 Mt düzeyinde bir kaynak miktarının bulunduğu duyurulmuştur. Sahada Eti Maden İşletmelerinin pilot tesis kurma çalışmaları devam etmektedir.

2) Sivas-Karaçayır: Karaçayır Plüton’u, Sivas ili sınırları içerisinde yer alan Karaçayır Köyü’nün (il merkezine yaklaşık 25 km) hemen kuzeydoğusunda bulunmakta ve Akdağ Metamorfitleri içerisine sokulum yapan 4 x 3,5 km boyutlarındaki bir kütle ile temsil edilmektedir (Boztuğ vd. 2009). MTA çalışanları tarafından yürütülen çalışmalarda bu plütonun önemli derecede “NTE” zenginleşmesi (10000 ppm’e varan) içerdiği önerilerek arama programı kapsamına alınmıştır. Arazi çalışmaları esnasında yapılan öncel gözlemler ve sonrasında elde edilen ilksel analitik veriler ışığında Karaçayır Plüton’unun oldukça özel ve özgün magmatik kayaç türlerini içerdiği ve tipik alkalen kompleks özellikleri sunduğu söylenebilir. Üretim faaliyeti bulunmamakla birlikte tenör ve rezerv belirleme çalışmaları MTA tarafından yürütülmektedir.

3) Sivas-Davulalan: Sivas Yıldızeli bölgesinde bulunan plütonlar kalkalkalen ve alkalen karakterler sergilemektedir (Şaşmaz ve Yavuz, 2007). Kiremitli köyü kuzeydoğusunda bulunan kütlelerin granitik bileşimde ve kalkalkalen özellikte olduğu, buna karşın Davulalan köyü doğusunda bulunan plütonun siyenitik ve alkalen bileşimli olduğu tespit edilmiştir (Alpaslan ve Boztuğ, 1997; Şaşmaz ve Yavuz, 2007). Karaçayır Plüton’unda olduğu gibi yine Davulalan Plüton’u da çeşitli seviyelerde “NTE zenginleşmeleri” ihtiva etmektedir ve havadan jeofizik çalışmaları sonrasında MTA tarafından ruhsatlandırılarak arama programı kapsamına alınmıştır. Sondaj faaliyetleri MTA tarafından yürütülmektedir.

4) Kayseri-Özvatan: Kayseri ili Özvatan ilçesi güneyinde yer alan Hayriye Plüton’unun MTA tarafından gerçekleştirilen sondaj faaliyetleri ile nefelin siyenit, siyenit ve mikrogranit türlerindeki magmatik kayaçlardan meydana geldiği gözlenmiştir. Hayriye Plüton’u da yukarıda bahsedilen Karaçayır ve Davulalan Plütonları gibi çeşitli seviyelerde NTE zenginleşmeleri (örn. 8503 ppm) ihtiva etmesi nedeniyle MTA tarafından ruhsatlandırılıp arama programı kapsamına alınmıştır. Üretim bulunmamakla birlikte MTA tarafından tenör ve rezerv belirleme çalışmaları kapsamında sondaj faaliyetleri halihazırda yürütülmektedir.

5) Malatya-Kuluncak: Ülkemizin ikinci büyük NTE yatağını temsil eden bu cevherleşme alanı Malatya ili Kuluncak ilçesi Başören köyü civarında bulunmaktadır. Cevherleşme alanında NTE minerali olarak britolit ve bastnazit bulunduğu belirtilmiştir (Özgenç ve İlbeyli, 2009; Öztürk vd. 2019). Üretim faaliyeti bulunmamakla birlikte tenör ve rezerv çalışmaları halihazırda MTA tarafından yürütülmektir. 2019 yılı MTA Faaliyet Raporu’nda saha içeresinde NTE’ler dışında çinko, nikel, arsenik, rubidyum, tantal, berilyum, lityum ve galyum gibi elementlerin de varlığı ifade edilmiştir.

6) Sivas-Divriği: Sivas ili Divriği ilçesindeki cevherleşme Efendi Deresi içerisinde 1600 m kotlarında, Paleosen–Eosen yaşlı (Boztuğ vd. 2007) alkali granitler içerisinde yer almaktadır (Öztürk vd. 2019). Cevherleşme zonunun yüzeyde yaklaşık 300 m devamlılıkta ve 0.6-1 m arasında değişen kalınlığa sahip olduğu belirtilmiştir (Öztürk vd. 2019). Cevherleşme alanında MTA tarafından 1958 yılında uranyum aramaları kapsamında yapılan sondaj ve galeri faaliyetleri sonucunda 36 bin ton Cu-F cevheri belirlenmiştir (Öztürk vd. 2019). Cevherleşmeye ait 6 adet örneğin ortalama TNTE değeri 1363 ppm olup, HNTE’nin baskın olduğu NTE deseni tipiktir. Cevher ortalama 698,5 ppm gibi oldukça yüksek Y içermektedir (Öztürk vd. 2019). Sahada üretim bulunmamakla birlikte daha detaylı NTE arama faaliyetleri hakkında bilgi edinilememiştir.

7) Karaman-Kemiklitepe: Karaman ili Bolkardağı bölgesinde yer alan lateritik tip Kemiklitepe Boksit yatağı ikincil tip NTE cevherleşmesi potansiyeli taşıyan ve daha ayrıntılı inceleme gerektiren bir alandır. Boksit cevheri 5-10 m arası kalınlığa sahip olup yaklaşık kuzeye doğru 100 m ve güneye doğru 200 m devamlılığa sahiptir. Boksit cevherinin toplam NTE içeriği 1693 olup dikkate değer seviyededir (Hanilçi, 2013). Daha ayrıntılı çalışmalarla NTE’lerin içerisinde bulunduğu mineral fazları belirlenmeli ve saha genelinde detaylı prospeksiyon yapılmalıdır.

8) Karaman-Kızıldağ: Karaman ili Bolkardağı bölgesinde yer alan Kızıldağ Boksit cevherleşmesinin protolit kayacı olan sleyt seviyesi Kemiklitepe cevherleşmesinde olduğu gibi yine yüksek oranda NTE potansiyeli ihtiva eden bir alandır. Boksit cevher zonunun uzunluğu ve kalınlığı sırasıyla 400 m ve 30 m şeklindedir (Hanilçi, 2013). Boksit cevherleşmesi nispeten daha az oran toplam NTE içeriğine (668 ppm) sahipken protolit seviyesi olan sleyt ise yüksek seviyede toplam NTE içeriğine (1548 ppm) sahiptir (Hanilçi, 2013). Bu anlamda bölgedeki gerek boksit cevherleşmeleri gerekse protoliti olan birimler üzerinde daha ayrıntılı NTE prospeksiyonu yapılmalıdır.

9) Burdur-Çanaklı: Burdur ili Çanaklı bölgesindeki yer alan plaser tipi bu sahanın kaynak alanının Isparta-Gölcük Bölgesindeki Kuvaterner yaşlı alkalen magmatizma olduğu düşünülmektedir (Cox vd. 2013). Cevherleşme alanının %0,07 gibi düşük tenörlü ancak 464 Mt gibi yüksek bir rezerve sahip olduğu ifade edilmiştir (Cox vd. 2013). Dünyadaki benzer örneklerine bakıldığında düşük bir tenör olduğu gözükmekle birlikte manyetit varlığı ile değerlendirilerek daha ayrıntılı prospeksiyon çalışması yapılmalıdır. Potansiyel cevherleşme alanı MTA tarafından ruhsatlandırılmıştır ve sondaj faaliyetleri yürütülmektedir.

10) Bingöl-Avnik: Bingöl ili Genç ilçesi sınırları içerisinde bulunan Avnik apatitli-manyetit sahalı Güneydoğu Anadolu’da Bitlis Masifi içerisinde yer almaktadır. Bu bölgede belirlenmiş cevher rezervleri %14-18 arasında değişen demir içeriği ile 104 Mt civarındadır. Cevherleşme büyük oranda manyetit, apatit ve aktinolit minerallerinden oluşmakta ancak aksesuar seviyede de olan önemli bir NTE minerali olan allanit ihtiva etmektedir (Helvacı, 1984). Bölgede yapılan çalışmalar oldukça eski olup güncel ve ayrıntılı prospeksiyon çalışmalarının yapılarak cevherleşme alanının NTE potansiyeli olup olmadığı ortaya konulmalıdır.

DOĞRU SANILAN YANLIŞLAR

Yukarıda detayları verildiği üzere NTE ekosistemi gerek sektörel paydaşlar gerekse karar vericiler tarafından son dönemde ciddi şekilde gündeme getirilen ve tartışılan en önemli kritik hammadde pozisyonundadır. Maalesef yürütülen bu yoğun tartışma önemli seviyede magazinsel boyutta kalan bilgi kirliliğini beraberinde getirmektedir. Aşağıda NTE ekosistemi hakkında bazı önemli “doğru sanılan yanlışlar” listelenmiş ve özetlenmiştir:

– Esasında dünya üzerinde yaklaşık 120 Mt (bazı kaynaklarda 90 Mt) bilinen NTE rezervine (~350 yıl rezerv ömrü) ilaveten yaklaşık 4 katı olacak şekilde 478 Mt NTE kaynak alanı bilinmektedir (Liu vd. 2023). Dolayısı ile bilinenin aksine uzun vadede dünyanın NTE kaynak problemi bulunmamaktadır. 2010 yılında %90 seviyelerinde olan cevher ve konsantre üretimi son yıllarda özellikle Avustralya, Tayland ve ABD’nin de üretime dahil olması ile 2024 yılında %60 oranına gerilemiştir (USGS, 2025). Buna karşın, proses edilmiş yüksek saflıkta NTE üretimi (oksit, metal ve alaşım) alanındaki Çin’in pazar hacmi %86 seviyesindedir. Diğer bir ifade ile, bilinenin aksine Çin’in neredeyse tekel niteliğindeki pazar hacmi hakimiyeti cevher ve konsantre üretiminde değil proses edilmiş uç ürün üretiminde bulunmaktadır.

– Yapılan tartışmalarda gelecekte tüm NTE’lerde ciddi oranda talep artışı meydana geleceğine vurgu yapılmaktadır. Özellikle NdFeB kalıcı mıknatıslarında kullanılan Nd, Pr, Dy, Tb ve Gd elementlerinde yeşil teknolojilere dönüşüm kapsamında talep artışı olacağı doğrudur. Yine lazer teknolojisinde kullanılan Ho elementinde artış öngörülmektedir. Bununla beraber alaşım ve yakıt hücrelerinde kullanılan Y ve Sc elementlerinin taleplerinde de teknolojik gelişmeler ışığında bir artış beklenmektedir. Ancak diğer NTE’ler olan La, Ce, Sm, Eu, Er, Tm ve Yb’da ise tam tersi şekilde talep düşüşü öngörülmektedir (Adamas Intelligence, 2019). Örneğin, jeolojik bir kaynaktan yukarıda talep artışı beklenen en önemli iki NTE olarak Nd ve Pr elementlerini kazanmaya çalıştığınızda fazlasıyla La ve Ce üretmek durumda olacağınızdan gelecekte meydana gelecek arz fazlası nedeniyle fiyatlarında düşüş gerçekleşecektir. Nd ve Pr dışındaki tüm diğer NTE’ler uç ürünler içerisinde çok az miktarlarda kullanılmaktadır. Dolayısı ile elektronik atıklardan geri dönüşüm çalışmaları da arz fazlası nedeniyle fiyatlarında düşüş beklenen La ve Ce dışında özellikle NdFeB mıknatıslarda kullanılan NTE’ler üzerine yoğunlaştırılmalıdır.

– Her ne kadar sağlıklı bir bilgi bulunmasa da dünya geneli NTE ticaret hacmi yaklaşık 3-4 milyar USD seviyesindedir. Bu oran diğer metalik madenler ile kıyaslandığında oldukça düşük seviyededir. Bahsi geçen ticaret hacminin %84’lük payı NdFeB mıknatıslarında kullanılan Nd, Pr ve Dy elementlerince paylaşılmaktadır. Buna karşın bu elementlerin hacimsel olarak üretimi diğer NTE’lerin arasında sadece %20 seviyesindedir. Önümüzdeki yıllarda arz fazlası nedeniyle fiyatlarında düşüş beklenen La ve Ce elementleri ise bahsi geçen ticaret hacminin sadece %8’lik oranına sahiptir. Buna karşın hacimsel olarak %70 oranında üretilmektedir. Diğer Sm, Eu ve Gd ile Ağır NTE’ler ise sırasıyla %2 ve %5 oranlarında pazarda ticaret hacmine sahiplerdir. Dolayısı ise tüm NTE’ler ekonomik olarak aynı öneme sahip değildir ve tek bir NTE pazarı bulunmamaktadır. Tüm NTE’ler (örn. La ve Ce) yerine NdFeB mıknatıslarında kullanılan Nd, Pr, Dy ve Tb elementleri üzerine özel stratejiler geliştirilmelidir.

– Çin dışındaki NTE madenciliği ve rafinasyon işlemleri serbest piyasa koşullarında devlet destekleri ile ayakta kalabilmektedir. Dolayısı ile özel sektör için son derece zor bir faaliyet alanıdır. Dünya geneli NTE madenciliğinin %60,4’ü Çin’de 7 farklı bölgede gerçekleştirilmektedir. Çin dışında bilinen ticari anlamdaki NTE madenciliği büyük oranda ABD (MP Materials-%11,6) ve Avustralya’da (Lynas-%7,7) yapılmaktadır (Roskill, 2019). Bu iki şirket de serbest piyasa koşulları altında Çin karşısında ayakta kalabilmek için doğrudan devlet destekleri almaktadır. Buna karşın NTE rafinasyon işlemleri %85,4’ü yine Çin’de 11 farklı bölgede yürütülmektedir (Roskill, 2019). Çin dışında ise ana NTE rafinasyon işlemi Avustralyalı şirket Lynas tarafından (%10,7) Malezya’da gerçekleştirilmektedir. Rafinasyon işlemi yüksek oranlarda asit tüketimi gerektirdiğinden ve radyoaktif atık (Th ve U) oluşturduğundan ciddi çevresel regülasyonlara tabidir.

– Gerek NTE madenciliği gerekse yüksek saflıkta ürün üretimi için rafinasyon işlemleri yüksek maliyetli süreçleri gerektirdiğinden serbest piyasa koşullarında Çin karşısında rekabet son derece zordur ve doğrudan devlet destekleri/teşvikleri gerektirmektedir. Reel piyasa koşullarında özel sektörün doğrudan pozisyon alabileceği bir alan olmaktan uzak durumdadır. Proses esnasında yüksek asit kullanımı ve radyoaktif atık sorunu dikkate alındığında özel izin koşulları bulunmaktadır. Güvenilir tedarik zinciri kurmak isteyen devletler ekosistem içerisinde aktif rol almalıdır. Her ne kadar NTE’lerin hammadde olarak yüksek bir ticaret hacmi olmamasına (~3 milyar USD) rağmen, kullanılmak zorunda oldukları sektörlerin ticaret hacimleri devasa boyutta (~2 trilyon USD) olduğundan, güvenilir ve kesintisiz tedarik zinciri kurulması amacıyla ilgili yatırımların kamu tarafından yapılması bir zorunluluktur.

– 17 adet NTE elementinin tamamının ekonomik olarak tek bir NTE cevherleşme sahasından çıkarılabileceği şeklinde de yanlış bir bilgi bulunmaktadır. Dünya genelinde hafif NTE’ler (La-Gd) büyük oranda birincil jeolojik kaynaklardan (örn. karbonatitler) temin edilirken, ağır NTE’ler (Tb-Lu) yine büyük oranda ikincil jeolojik kaynaklardan (örn. iyon adsorpsiyon killeri ve karbonatit lateriti) üretilmektedir. Yine Y elementi benzer iyonik yarıçapı nedeniyle ağır NTE’ler ile bulunurken, Sc elementi ise düşük iyonik yarıçapı nedeniyle manto uyumlu minerallerin (örn. piroksen, amfibol) yapısında yer alarak örneğin farklı bir jeolojik ortam olan Ni-Co laterit alanlarında bulunmaktadır.

– Türkiye özelinde ise 2840 sayılı Kanun ve 3213 sayılı Maden Kanunu’na istinaden, bor madenlerinin tuzları, uranyum ve toryum aranması ve işletilmesi devlet eliyle yapılmaktadır. Jeolojik NTE kaynakları ve cevherleşme alanları genellikle doğal olarak bünyesinde Th ve U bulundurmaktadır. Dolaylı olarak arama ve işletme faaliyetleri kamu tarafından yürütülebilir. Sadece jeolojik olarak Th-U ihtiva etmeyen laterit-plaser oluşumları özel sektör için faaliyet alanı olabilir. Ülkemizde iki önemli NTE cevherleşme alanları olan Eskişehir-Kızılcaören ve Malatya-Kuluncak bölgelerinde ekonomik düzeyde temin edilebilecek seviyede 7 adet NTE elementinin (La, Ce, Nd, Pr, Sm, Y ve Dy) varlığı bilinmektedir. Burada bulunan La ve Ce elementleri gelecekte yaşanacağı tahmin edilen arz fazlası nedeniyle ciddi seviyede bir öneme sahip değilken; diğer taraftan Nd, Pr, Dy ve Sm elementleri NdFeB ve SmCo kalıcı mıknatıslarda kullanılması ve gelecekte beklenen arz kesintisi nedeniyle oldukça kritik bir öneme sahiptir.

– Son dönemde kömür külleri ve jeotermal alanlarda NTE kazanım çalışmalarının akademik olarak yürütüldüğü gözlenmektedir. Ancak proses maliyetlerinin daha az olduğu ileri sürülse de bu kaynakların NTE içerikleri (<1000 ppm) çok az seviyede olup endüstriyel ölçekte ekonomik olarak kazanımları reel piyasa koşullarında son derece zordur. Zaten dünyada NTE üretimi yapılan bu tarz bir kaynak alanı bulunmamaktadır. Ciddi oranda kaynak ve tenör içeriklerine sahip NTE sahaları dahi Çin karşısında serbest piyasa koşulları altında yüksek üretim maaliyetleri ve çevresel atık problemi nedeniyle aktif hale getirilememiştir.

– Burada ifade edildiği gibi NTE’ler üzerinde yürütülecek gerek madencilik gerekse Ar-Ge faaliyetleri magazinsel bilgi kirliliğinden arındırılarak konunun uzmanları tarafından reel piyasa koşulları, stratejik önemi ve konunun kendi içerisindeki karmaşık teknik altyapısı (cevherleşmeden uç ürüne kadar) dikkate alınarak titizlik ile yürütülmelidir. Aksi takdirde yıllardır süregeldiği gibi somut adımların atılamadığı bir sektör olarak kalmaya devam edecektir.

KAYNAKLAR

– Adamas Intelligence, 2019. Electric Growth EVs, Motors and Motor Materials.

– Alonso, E., Sherman, A.M., Wallington, T.J., Everson, M.P., Field, F.R., Roth, R., Kirchain, R.E. 2012. Evaluating Rare Earth Element Availability: A Case with Revolutionary Demand from Clean Technologies. Environ. Sci. Technol. 46, 6, 3406-3414.

– Alpaslan, M., Boztuğ, D. 1997. The co-existence of the syncolg and post-colg plutons in the Yıldızeli Area (W-Sivas), Turkish Journal of Earth Sciences, 6, 1-12.

– Bloomberg. 2017. https://www.bloomberg.com/graphics/2017-lithium-battery-future/

– Boztuğ, D., Harlavan, Y., Arehart, G.B., Satır, M., Avcı, N. 2007. K–Ar age, whole-rock and isotope geochemistry of A-type granitoids in the Divrigi–Sivas region, eastern-central Anatolia, Turkey, Lithos, 97, 193-218.

– Boztuğ, D., Türksever, E., Heizler, M., Jonckheere, R.C., Tichomirowa, M. 2009. 207Pb-206Pb, 40Ar-39Ar and apatite fission-track geothermochronology revealing the emplacement, cooling and exhumation history of the Karacayır Syenite (N Sivas), East Central Anatolia, Turkey, Turkish Journal of Earth Sciences, 18, 109-125.

– Cebe, I.Z., Karvan, Z., Yolveren, O., Çimen, O. 2020. Nadir Toprak Elementleri, Orta Asya’daki Cevherleşme Alanları: Türkiye için Olası İş Birlikleri. B.’ Enerji Notları BEN. 39. http://berument.bilkent.edu.tr/BEN

– Cox, J.J., Fayram, T. 2013. NI 43-101 Technical Report on the Aksu Diamas Rare Earth Element Project, Isparta district, Turkey. AMK Mineral Inc. Toronto, Canada, 29 p.

– EuRare Brochure. 2018. http://www.eurare.eu/docs/EURAREbrochure_vfinal.pdf

– European Commission (EC). 2023. Study on the critical raw materials for the EU 2023

– Gültekin, A.H., Örgün, Y., Suner, F. 2003. Geology, mineralogy and fluid inclusion data of the Kizilcaoren fluorite- barite- REE deposit, Eskisehir, Turkey. Journal of Asian Earth Sciences 21, 365-376.

– Goodenough, K., Wall, F., Merriman, D. 2018. The Rare Earth Elements: Demand, Global Resources, and Challenges for Resourcing Future Generations. Natural Resources Research.

– Guyonnet, D., Planchon, M., Rollat, A., Escalon, V., Tuduri, J., Charles, N., Vaxelaire, S., Dubois, D., Fargier, H. 2015. Material Flow Analysis Applied to Rare Earth Elements in Europe. Journal of Cleaner Production, 107, 215-228.

– Hanilçi, N. 2013. Geological and geochemical evolution of the Bolkardaǧı bauxite deposits, Karaman, Turkey: Transformation from shale to bauxite. Journal of Geochemical Exploration 133, 118-137.

– Helvacı, C. 1984. Apatite-Rich Iron Deposits of the Avnik (Bingöl) Region, Southeastern Turkey. Economic Geology.79, 354-371.

– Kaplan, H. 1977. Rare earth elements and thorium complex deposit of Kizilcaören village, Sivrihisar-Eskişehir, Turkey. Bulletin of Geological Engineering 2: 69-76.

– Liu, S.L., Fan, H.R., Liu, X., Meng, J., Butcher, A.R., Yann, L., Yang, K.F., and Li, X.C. Global Rare Earth Elements Projects: New Developments and Supply Chains. Ore Geology Reviews, vol. 157, pp. 1-11.

– Machacek, E, Kalvig, P. 2016. EURARE European REE market survey. Roadmap for the REE material supply autonomy in Europe. http://www.eurare.org/publications.html

– Massari, S., Ruberti, M. 2013. Rare earth elements as critical raw materials: focus on international markets and future strategies. Resources Policy, 38, 36–43.

– Özgenç, İ., İlbeyli. N. 2009. Geochemical constraints on petrogenesis of Late Cretaceous alkaline magmatism in east-central Anatolia (Hasancelebi–Basören, Malatya), Turkey. Mineralogy and Petrology, 95, 71-85.

– Öztürk, H., Hanilçi, N., Altuncu, S., Kasapçı, C. 2019. Rare earth element (REE) resources of Turkey: An overview of their characteristics and origin. Bulletin of the Mineral Research and Exploration, 159, 129-143.

– Roskill 2019. Rare Earths: Outlook to 2029. Nineteenth Edition: Roskill Information Services Ltd.

– Şaşmaz, A., Yavuz, F. 2007. REE geochemistry and fluid-inclusion studies of fluorite deposits from the Yaylagözü area (Yıldızeli-Sivas) in Central Turkey, Neues Jahrbuch für Mineralogie. 183, 2, 215-226.

– United States Geological Survey (USGS), 2024. Rare Earths. Mineral Commodity Summaries.

– United States Geological Survey (USGS), 2025. Rare Earths. Mineral Commodity Summaries.

– Wübbeke, J. 2013. Rare earth elements in China: Policies and narratives of reinventing an industry. Resources Policy, 38(3), 384-394.

– Zhou, B., Li, Z., Chen, C. 2017. Global Potential of Rare Earth Resources and Rare Earth Demand from Clean Technologies. Minerals, 7, 203; doi:10.3390/min7110203.

{kind=link}